Benchmark des logiciels de commission | Comparez +15 plateformes (fonctionnalités, tarifs, avis utilisateurs...)

Télécharger

- Un plan d'intéressement annuel (AIP) est une prime en espèces structurée, versée sur 12 mois et basée sur les performances, qui lie la rémunération des employés à des objectifs prédéfinis pour l'entreprise, l'équipe ou les individus afin de stimuler les résultats commerciaux.

- Éléments essentiels de la conception : définir les conditions d'éligibilité, sélectionner des indicateurs de performance clés (financiers et non financiers) mesurables, fixer des seuils/objectifs/niveaux maximaux, attribuer des pondérations et utiliser une formule claire (par exemple, salaire de base × % cible × facteur de performance) avec un calendrier de paiement défini.

- Les avantages stratégiques comprennent le renforcement de la motivation et de la responsabilité, l'alignement des efforts individuels sur les priorités de l'entreprise, l'attraction/la fidélisation des talents et le maintien d'une rémunération variable et rentable (rémunération au rendement). .

- En quoi les AIP sont-ils différents ? Ils ne sont pas discrétionnaires et sont basés sur des indicateurs (STIP à court terme), contrairement aux primes annuelles discrétionnaires, aux LTIP pluriannuels (actions) destinés à fidéliser les employés et aux plans de commission axés sur les performances commerciales individuelles.

- Conseils pratiques et risques : choisir des indicateurs clés de performance qui encouragent les bons comportements et qui sont sous le contrôle des employés, communiquer de manière transparente, vérifier régulièrement l'alignement et automatiser les calculs pour éviter les erreurs et la méfiance.

Comment faire passer votre équipe du simple respect des attentes à une contribution active à la croissance de l'entreprise ? Si un salaire compétitif est essentiel pour attirer les talents, il n'est souvent pas suffisant pour susciter l'effort supplémentaire qui distingue les bonnes entreprises des excellentes. C'est là qu'un système d'incitation annuel bien structuré prend tout son sens, en tant qu'outil puissant permettant d'aligner les performances des employés sur les objectifs stratégiques de l'entreprise.

Un plan d'incitation annuel est plus qu'une prime de fin d'année ; il s'agit d'un programme de rémunération officiel conçu pour récompenser les employés qui atteignent des objectifs spécifiques et prédéterminés sur une période de 12 mois. Contrairement aux augmentations de salaire standard, ces récompenses sont variables et directement liées aux performances, ce qui en fait un puissant facteur de motivation pour les individus, les équipes et l'ensemble de l'organisation.

Qu'est-ce qu'un plan d'intéressement annuel ?

Un plan d'incitation annuel (AIP) est un programme de récompense structuré qui offre aux employés une rémunération monétaire supplémentaire basée sur les performances réalisées au cours d'une année. Ces incitations sont liées à des objectifs prédéfinis qui peuvent être individuels, collectifs ou à l'échelle de l'entreprise. Le paiement, généralement sous forme de prime en espèces, est distribué après la fin de la période de performance.

L'objectif principal d'un AIP est de créer un lien clair entre les contributions d'un employé et le succès de l'entreprise. Il répond à la question « Qu'est-ce que j'y gagne si l'entreprise obtient de bons résultats ? ». En définissant des résultats mesurables, tels que la réalisation des objectifs de chiffre d'affaires, l'amélioration de la satisfaction des clients ou l'augmentation de l'efficacité opérationnelle, un AIP aide à concentrer les efforts collectifs sur ce qui compte le plus pour l'entreprise. Ces plans sont un élément essentiel d'une stratégie de rémunération globale, en particulier pour les postes où les performances peuvent être clairement suivies et mesurées.

C'est cet alignement stratégique qui fait passer un AIP d'une simple prime à un facteur clé de la performance organisationnelle. Il transforme la rémunération d'un coût fixe en un investissement dynamique dans la réalisation des objectifs commerciaux clés.

Plan d'intéressement annuel vs prime traditionnelle : comprendre les principales différences

Bien que les termes « prime annuelle » et « bonus » soient souvent utilisés de manière interchangeable, ils représentent deux approches différentes de la rémunération des employés. Il est essentiel de comprendre cette distinction pour concevoir une stratégie de rémunération efficace. Une prime annuelle est une récompense structurée, axée sur la performance, tandis qu'un bonus est souvent discrétionnaire.

Voici un aperçu des principales différences :

En substance, un plan d'incitation annuel est un outil proactif visant à stimuler les performances futures, tandis qu'une prime traditionnelle est souvent un geste réactif visant à reconnaître les contributions passées.

Les avantages stratégiques de la mise en œuvre d'un plan d'intéressement annuel

Un plan d'incitation annuel bien conçu offre des avantages significatifs qui vont au-delà de la simple récompense des employés. Il devient la pierre angulaire d'une culture de haute performance et un atout stratégique pour l'entreprise.

- Stimule les performances et la motivation : lorsque les employés voient un lien direct entre leurs efforts et des récompenses tangibles, leur motivation augmente naturellement. Cela favorise une culture axée sur les résultats, où chacun est encouragé à dépasser ses objectifs.

- Aligne les objectifs individuels et ceux de l'entreprise : les AIP contribuent à aligner les ambitions personnelles sur les objectifs généraux de l'entreprise. Lorsque tout le monde travaille à la réalisation des mêmes résultats mesurables, cela renforce la collaboration, améliore la productivité et garantit que l'ensemble de l'organisation avance dans la même direction.

- Attire et fidélise les meilleurs talents : les personnes très performantes s'attendent à être reconnues et récompensées pour leurs contributions. Un plan d'incitation compétitif est un outil puissant pour attirer les meilleurs candidats et réduire le taux de rotation parmi vos employés les plus précieux.

- Favorise la responsabilité et l'appropriation : des objectifs clairement définis et des indicateurs de performance transparents rendent les employés plus responsables de leurs résultats. Cette clarté favorise un sentiment d'appropriation et permet à chacun de prendre en main sa contribution au succès de l'entreprise.

- Offre flexibilité et évolutivité : les programmes d'incitation annuels peuvent être personnalisés en fonction des différents rôles, services ou unités commerciales. Cette adaptabilité les rend adaptés aux organisations de toutes tailles, des start-ups aux grandes entreprises, vous permettant d'adapter les incitations à des priorités stratégiques spécifiques.

- Garantit une rémunération rentable : contrairement aux augmentations de salaire fixes, les primes sont un coût variable qui n'est versé que lorsque les objectifs de performance sont atteints. Ce modèle de rémunération au rendement garantit que votre budget de rémunération est directement lié à la création de valeur.

Concevoir un plan d'intéressement annuel efficace : guide étape par étape

Le succès d'un plan d'incitation annuel (AIP) dépend de sa conception. Un plan bien structuré est clair, équitable et aligné sur votre stratégie commerciale. Bien que les détails varient, la plupart des plans suivent un cadre standard.

Étape 1 : Définir l'éligibilité

La première étape consiste à déterminer quels employés sont éligibles pour participer. Il existe plusieurs approches courantes :

- Réservé aux cadres : axé sur les cadres supérieurs dont les décisions ont le plus grand impact sur les performances de l'entreprise.

- Direction/contributeurs clés : inclut les managers, les chefs d'équipe et d'autres rôles essentiels qui influencent considérablement les résultats de l'entreprise.

- À l'échelle de l'entreprise : étend l'éligibilité à tous les employés afin de favoriser un sentiment d'appartenance et d'adhésion collective.

Votre décision doit être en adéquation avec la culture de votre entreprise et les objectifs du plan.

Étape 2 : définir des indicateurs de performance clairs (KPI)

Les indicateurs de performance constituent la base de votre plan. Ils doivent être mesurables, pertinents et relever de la sphère d'influence des employés. Ces indicateurs se répartissent généralement en deux catégories :

- Indicateurs financiers : ils mesurent la réussite financière de l'entreprise. Il s'agit par exemple de la croissance du chiffre d'affaires, de l'EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement), du résultat net ou du bénéfice par action (BPA).

- Indicateurs non financiers : ils reflètent d'autres aspects essentiels de la réussite de l'entreprise. Il s'agit par exemple de la satisfaction client (CSAT ou NPS), des scores d'engagement des employés, des résultats en matière de sécurité sur le lieu de travail ou de la réalisation d'initiatives stratégiques clés.

Il est souvent efficace d'utiliser une approche de tableau de bord équilibré, combinant des objectifs financiers, opérationnels et individuels.

Étape 3 : Définir les objectifs et les structures de rémunération

Pour chaque indicateur, vous devez définir des niveaux de performance clairs :

- Seuil : niveau de performance minimum requis pour obtenir une prime.

- Objectif : niveau de performance attendu, qui correspond à une rémunération de 100 % du montant de la prime cible.

- Maximum (ou plafond) : niveau de performance exceptionnel qui permet d'obtenir la rémunération maximale possible.

Les primes cibles sont généralement définies en pourcentage du salaire de base d'un employé (par exemple, 10 % pour un employé junior, 30 % pour un cadre, 50 %+ pour un dirigeant).

Voici un exemple de courbe de rémunération pour un indicateur unique :

Étape 4 : Déterminer la pondération et la formule de calcul

Si vous utilisez plusieurs indicateurs, vous devez attribuer une pondération à chacun d'entre eux en fonction de son importance stratégique. Le paiement final est ensuite calculé sur la base de la réalisation pondérée de tous les indicateurs.

Exemple de calcul :

Un employé a un objectif de prime de 10 000 €. Sa performance est basée sur deux indicateurs :

- Croissance du chiffre d'affaires de l'entreprise (pondération de 70 %)

- Le score de satisfaction client (pondération de 30 %)

À la fin de l'année, les résultats sont les suivants :

- Le chiffre d'affaires atteint 110 % de l'objectif, ce qui correspond à un facteur de paiement de 125 % pour cet indicateur.

- La satisfaction client atteint 95 % de l'objectif, ce qui correspond à un facteur de paiement de 90 %.

Calcul :

Facteur de performance global = (facteur de paiement de 125 % × pondération de 70 %) + (facteur de paiement de 90 % × pondération de 30 %)

Facteur de performance global = (0,875) + (0,27) = 1,145 ou 114,5 %

Rémunération finale :

Rémunération finale = prime cible × facteur de performance global

Rémunération finale = 10 000 € × 114,5 % = 11 450 €

Étape 5 : finaliser le calendrier et la communication des rémunérations

Enfin, établissez les règles de paiement. Les primes sont généralement versées au cours du premier trimestre de l'année suivante, après que les résultats financiers ont été audités et finalisés.

Une documentation et une communication claires sont primordiales. Chaque employé éligible doit recevoir un document officiel décrivant toutes les conditions, les indicateurs et les méthodes de calcul afin de garantir la transparence et d'éviter tout malentendu.

Les primes annuelles dans la pratique : types courants et comparaisons

Le plan de primes annuelles fait partie d'un écosystème plus large de rémunération variable. Il est important de comprendre en quoi il diffère des autres structures de primes courantes.

Plans d'incitation à court terme et à long terme

Les AIP sont un type de plan d'incitation à court terme (STIP), car ils se concentrent sur les performances sur une période d'un an. Cela contraste avec les plans d'incitation à long terme (LTIP), qui sont conçus pour récompenser les performances soutenues sur plusieurs années (généralement 3 à 5).

Plans de commission sur les ventes

Les plans de commission sur les ventes constituent une autre forme distincte d'incitation à court terme, mais ils diffèrent considérablement des AIP classiques. Alors qu'un AIP est souvent basé sur les résultats de l'entreprise ou du service, un plan de commission sur les ventes est directement lié aux performances commerciales individuelles, telles que les contrats conclus ou les revenus générés.

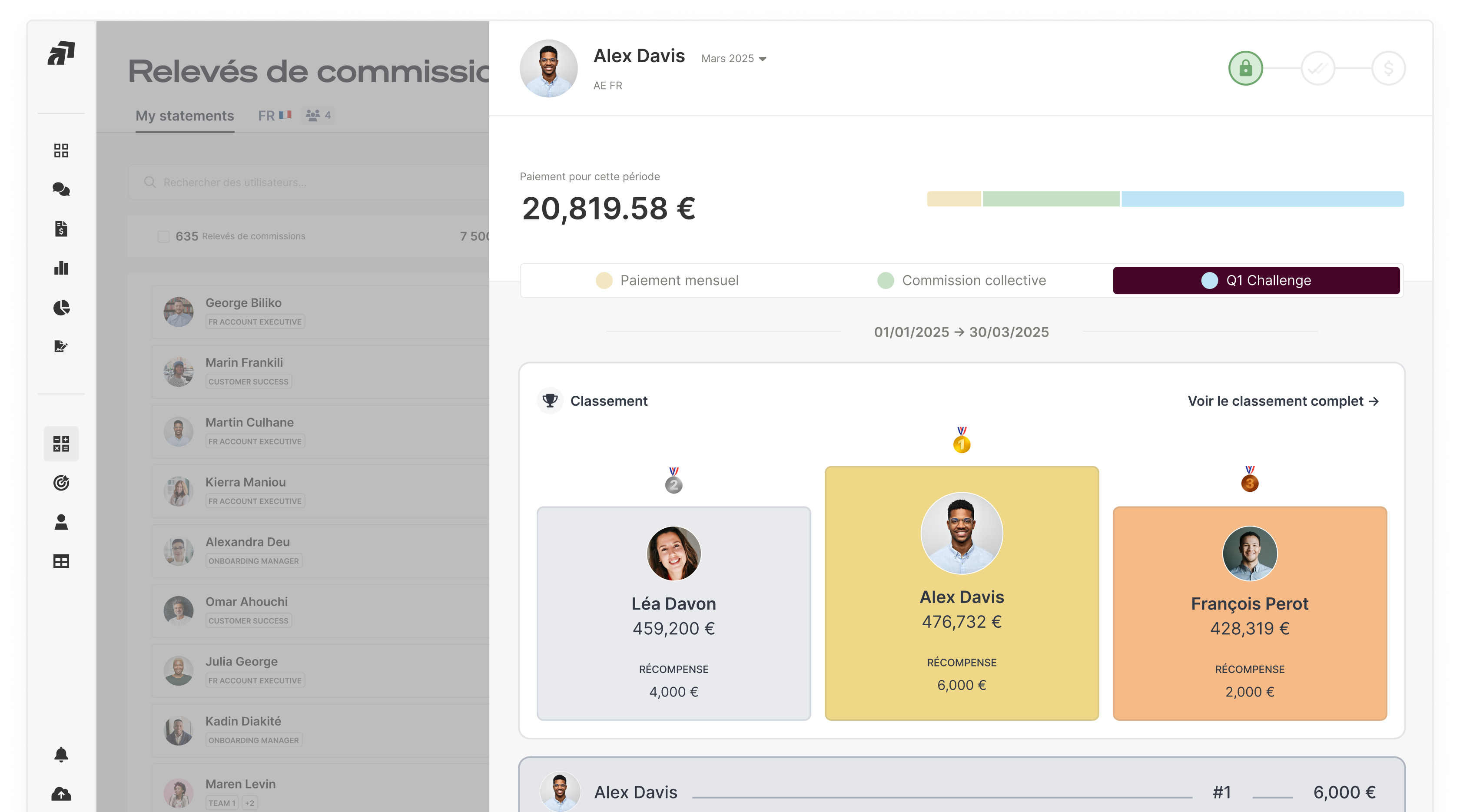

Ces plans sont souvent plus complexes et nécessitent un suivi en temps réel. Les calculs peuvent impliquer diverses règles, niveaux et accélérateurs difficiles à gérer avec des tableurs. C'est là que les logiciels spécialisés deviennent indispensables. Des plateformes telles que Qobra sont conçues pour automatiser l'ensemble du processus de commission, de l'intégration à votre CRM à la mise à disposition des commerciaux de tableaux de bord en temps réel sur leurs revenus. Ce niveau d'automatisation et de transparence est essentiel pour maintenir la motivation et la concentration des équipes commerciales.

Éviter les pièges : défis courants et comment les surmonter

Bien que puissants, les AIP peuvent échouer s'ils ne sont pas mis en œuvre avec soin. Voici les défis courants à surveiller :

- Objectifs irréalistes ou flous : si les objectifs sont perçus comme inatteignables, ils auront un effet démotivant plutôt qu'inspirant. Veillez à ce que les objectifs soient ambitieux mais réalistes (objectifs SMART).

- Manque de transparence : les calculs opaques engendrent la méfiance. Les employés doivent comprendre exactement comment leur rémunération est déterminée. Un manque de clarté peut rapidement éroder le pouvoir de motivation du plan.

- Mentalité « définir et oublier » : les priorités commerciales peuvent changer. Un plan conçu en janvier peut ne plus être pertinent en juillet. Vérifiez régulièrement que le plan est toujours en adéquation avec la stratégie commerciale actuelle.

- Mauvaise communication : l'objectif, le fonctionnement et l'avancement du programme doivent être communiqués de manière claire et cohérente tout au long de l'année, et pas seulement au début et à la fin.

Un plan d'incitation annuel bien conçu est un levier stratégique pour la croissance, et pas seulement un poste budgétaire dans le budget des rémunérations. En définissant clairement la réussite, en alignant les efforts individuels sur les objectifs de l'entreprise et en récompensant les performances de manière transparente, il est possible de créer un puissant moteur de motivation et de réussite qui profite à la fois aux employés et aux résultats financiers de l'entreprise.

Foire aux questions

Quel est l'objectif principal d'un programme d'incitation annuel ?

L'objectif principal est de motiver les employés à atteindre des objectifs commerciaux spécifiques à court terme en leur offrant une récompense variable directement liée à leurs performances sur une période d'un an. Il sert à aligner les actions individuelles sur les objectifs stratégiques de l'entreprise.

Comment une incitation annuelle est-elle généralement calculée ?

Elle est généralement calculée en pourcentage du salaire de base d'un employé, ajusté en fonction d'un facteur de performance. Ce facteur est déterminé en mesurant les résultats par rapport à des indicateurs prédéfinis (par exemple, le chiffre d'affaires de l'entreprise ou les objectifs de l'équipe). La formule est souvent la suivante : (salaire de base × % de prime cible) × facteur de performance = paiement final.

Qui peut bénéficier d'un plan de primes annuelles ?

L'éligibilité varie selon les entreprises. Elle peut être limitée aux cadres et aux dirigeants, étendue à tous les managers et contributeurs clés, ou offerte à tous les employés. La portée dépend de la culture de l'entreprise et des objectifs stratégiques du plan.

Une prime annuelle peut-elle être versée sous une forme autre que des espèces ?

Oui. Si les espèces sont la forme de paiement la plus courante pour les primes annuelles, certains plans peuvent proposer des versements sous forme d'unités d'actions différées ou d'autres récompenses sous forme d'actions, en particulier pour les cadres supérieurs, afin d'encourager l'alignement et la fidélisation à long terme.